Kennis

Kennis

Vermogensrendementsheffing is de belasting die u betaalt op het vermogen wat u bezit. Dit is vermogen wat wordt belast in box 3 van de belastingdienst. Hierbij kunt u denken aan spaargelden en beleggingen.

De belastingdienst ziet spaarrente of rendement op beleggingen als vormen van inkomen en heft hier belasting over. Hierdoor heeft vermogensrendementsheffing rechtstreeks invloed op uw netto rendement. Maar hoe wordt deze heffing bepaald en waarvan is het afhankelijk?

Belastbaar vermogen

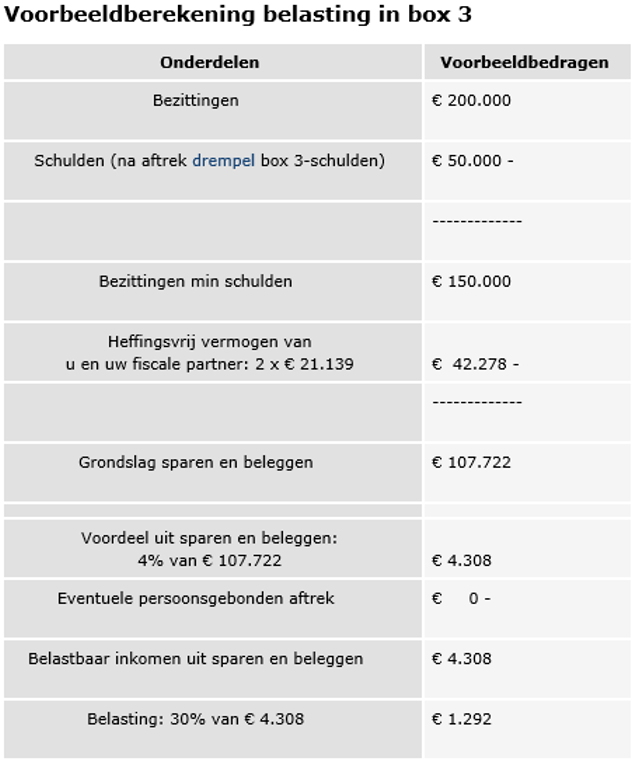

Uw vermogen staat niet gelijk aan het belastbaar vermogen waar de belastingdienst belasting over heft. De belastingdienst ziet het belastbaar vermogen als uw bezittingen minus uw schulden. Dit geldt alleen als u uitstaande schulden heeft boven de 2.900 euro. Dan kunt u deze aftrekken van het vermogen. Bij fiscale partners mag dit bedrag verdubbeld worden.

Er is in box 3 een vrijstelling van 21.130 euro per persoon. Dit bedrag wordt eerst van het belastbaar vermogen afgetrokken. Voor fiscale partners geldt dat ze ervoor kunnen kiezen het vermogen van een partner vrij te stellen tot 42.278 euro. De andere partner heeft dan geen vrijstelling meer.

Vermogensrendementsheffing

De belastingdienst gaat ervan uit dat elke belegger een rendement van vier procent over zijn of haar vermogen behaald. Er wordt niet gekeken of dit rendement daadwerkelijk wordt behaald. Dit fictieve rendement ziet de belastingdienst als inkomen en hier wordt dan ook belasting over geheven. Over het fictieve rendement van het betreffende jaar rekent de belastingdienst 30 procent belasting. Over het gehele vermogen komt dit neer op 1,2 procent vermogensbelasting (4% x 30%= 1,2%).

Vrijstellingen

Het kan in bepaalde gevallen voorkomen dat uw belastbaar vermogen lager wordt doordat er een vrijstelling geldt. Deze vrijstellingen zijn alleen van toepassing op specifieke personen of situaties en zijn pas van toepassing nadat het heffingsvrije vermogen is vastgesteld. Zo mag er een bedrag van maximaal 6.859 euro worden vrijgesteld als er gespaard wordt voor een uitvaart- of overlijdensverzekering.

Als u aan het einde van het jaar 65 jaar of ouder bent komt u in aanmerking voor een ouderentoeslag. Deze ouderentoeslag is afhankelijk van het inkomen wat u ontvangt uit box 1 en kan maximaal 27.984 euro bedragen. Wilt u in aanmerking komen voor de ouderentoeslag, dan dient ook uw eigen vermogen in 2013 niet hoger te zijn dan 279.708 euro. Voor fiscale partners bedraagt dit bedrag 559.416 euro. Hierbij wordt het vermogen berekend na aftrek van het heffingsvrije vermogen.

Als u beschikt over een belegging of spaarproduct met een groencertificaat kan de heffingsvrije grens worden verhoogd naar 56.420 euro en 112.840 euro voor fiscale partners. Verder is er nog een vrijstelling voor personen die sparen door middel van pensioen producten. Hieronder vallen producten als een lijfrente of banksparen. Over dit gespaarde bedrag wordt geen rendementsheffing betaald. Ook kan het voorkomen dat uw persoonlijke aftrekposten in box 1 meer bedragen dan het belastbaar inkomen in box 1. Mocht dit het geval zijn dan kunt u dit restbedrag aftrekken van het eventuele rendement van de grondslag sparen en beleggen in box 3.

Voorbeeld:

(Bron: Belastingdienst)

Bron: De Belastingsdienst, 25-4-2014