Meer weten? Bel vrijblijvend:

Meer weten? Bel vrijblijvend:

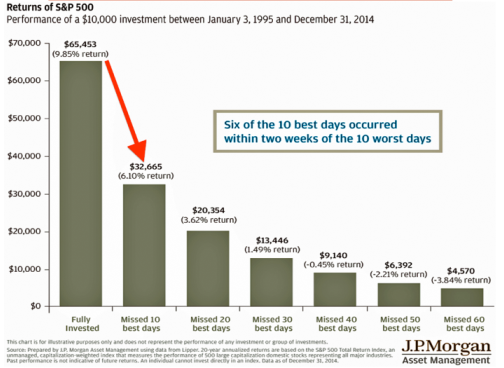

Een bekend fenomeen is dat particuliere beleggers door emotie slecht zijn in timing. Dikwijls kopen ze hoog en verkopen ze als de koersen laag staan. Wanneer de beurzen hard geraakt worden verkopen ze in paniek de gehele portefeuille. Het vervelende is echter wel dat tijdens deze volatiele markten ook de beste beursdagen zitten. In ons onlangs verschenen Guide to Retirement van JP Morgen wordt geïllustreerd wat voor invloed het missen van deze dagen op het rendement heeft.

Als u 20 jaar lang (van 1995 tot 2014) in de S&P 500 had belegd had u een gemiddeld jaarlijks rendement van 9,85%. Wanneer u hiervan de beste 10 dagen had gemist was uw resultaat slechts 6,1% op jaarbasis. Als u in deze 20 jaar de beste 20 dagen had gemist, dus ieder jaar 1 dag, zou uw jaarlijkse rendement zelfs geslonken zijn tot een schamele 3,62% per jaar.

Volgens JP Morgan is daarom het advies: blijf belegd. Het is ontzettend lastig om de markt consistent goed te blijven timen. Iets wat ook al bleek uit het wetenschappelijke onderzoek van Brinson, Hood, and Beebower uit 1991 waarbij de invloed van de asset verdeling op het rendement werd onderzocht. Wat bleek? Circa 90% van het jaarlijkse rendement wordt bepaald door de verdeling in de beleggingscategorieën zoals aandelen, obligaties etc. Timing bleek goed voor 2% van het rendement. Verwaarloosbaar klein dus en de kans op fouten is enorm zoals we zien uit de cijfers van JP Morgan.