Meer weten? Bel vrijblijvend:

Meer weten? Bel vrijblijvend:

Over Hof Hoorneman

Hof Hoorneman Bankiers uit Gouda beheren sinds 1989 vermogens voor onder andere particulieren, ondernemers, stichtingen, verenigingen en pensioenfondsen. Ook ontwikkelen ze beleggingsfondsen onder een paraplustructuur. Eveneens is het mogelijk pensioen- en lijfrenteverzekeringen via derden onder te brengen in deze beleggingsfondsen. Naast de vestiging in Gouda heeft de bank kantoren in Arnhem, Blaricum, ‘s-Hertogenbosch en Maastricht en telt de onderneming ongeveer 55 medewerkers. Momenteel heeft Hof Hoorneman een vermogen van circa €1,5 miljard onder beheer.

Beleggingsbeleid

Bij het beleggen van vermogen past Hof Hoorneman Bankiers het principe van ‘value investing’ toe. Hierbij selecteert het aandelen en obligaties van ondergewaardeerde ondernemingen. Dit doen zij aan de hand van een ‘bottum-up’ strategie die gericht is op de lange termijn. Daarbij let het op de toekomstige rendementsmogelijkheden en heeft het een sterke focus op ‘small-‘ en ‘midcaps’ plus cashflow. De risicospreiding realiseert de bank door een grote spreiding over zowel landen, sectoren alsmede over verschillende aandelen en (bedrijfs)obligaties.

Soorten vermogensbeheer

Bij Hof Hoorneman zijn er diverse mogelijkheden m.b.t. het vermogensbeheer. Vanaf het instapniveau van € 50.000,- bieden ze een fondsenrekening aan. Hierbij wordt uw effectenportefeuille ingevuld met eigen Hof Hoorneman beleggingsfondsen en beleggingsfondsen van derden.

Verder bieden ze de classic mandaten aan, waarbij er wordt belegd in ondergewaardeerde individuele aandelen (blue chips),obligaties of in het eigen Hof Hoorneman obligatiefonds. Afhankelijk van het gekozen risicoprofiel verandert de invulling van de effectenportefeuille. Het instapniveau is voor de meeste profielen € 500.000,- behalve het meest offensieve profiel, daarbij is het instapniveau € 250.000,-. Bij het neutrale profiel wordt de helft van het vermogen belegt in ondergewaardeerde aandelen en de andere helft in het Hof Hoorneman Obligatiefonds.

Tenslotte is er het Value mandaat, waarbij louter en alleen wordt belegd in ondergewaardeerde aandelen en obligaties. Hierbij is het instapniveau € 500.000,-. Het verschil ten opzichte van het offensieve classic mandaat is dat hierbij niet vanzelfsprekend gekozen wordt voor de grote bekende aandelen (blue chips).

Kosten

Voor het fondsenmandaat rekent Hof Hoorneman 0,4% vaste fee per jaar (ex. BTW) en per transactie wordt 0,50% in rekening gebracht. Bewaarloon is kosteloos. De fondskosten verschillen per fonds en komen hier bovenop. De kosten van de eigen Hof Hoorneman fondsen verschillen van ca. 1% tot 2,33%. De beheerfee bij het Classic mandaat en het Value mandaat bedraagt 0,8% per jaar (ex. BTW) en de transactiekosten zijn tussen de 0,15%-0,40% afhankelijk van de omvang van de order. Over de huisfondsen wordt geen extra beheerfee over gerekend. Naast de vaste beheerfee is er ook nog een performancefee (met hurdle rate en high watermark). De performancefee is als volgt:

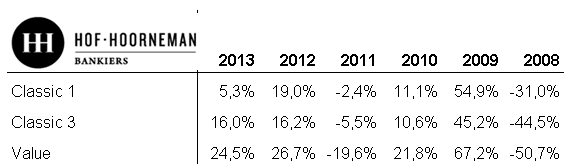

Rendementen

Hieronder ziet u de resultaten van een aantal modelportefeuilles (classic 1: defensief, 3: neutraal en Value: offensief) van Hof Hoorneman.

Conclusie

Hof Hoorneman hanteert een duidelijke beleggingsmethodiek te weten; het value beleggen. Beleggers die geloven in het vinden van ondergewaardeerde bedrijven zijn bij Hof Hoorneman dan ook aan het juiste adres. De beheervergoedingen die gerekend worden zijn aan de lage kant, al moet hierbij de kanttekening geplaatst worden dat de transactiekosten aan de hoge kant zijn en dat Hof Hoorneman natuurlijk zelf de bank is dus hieraan ook verdient. Het spreekt van vertrouwen in eigen kunnen dat de performance fee die men vraagt is gekoppeld aan een hurdle rate (eerst 5 % rendement maken) en dat men werkt met een high watermark (negatieve uitslagen uit het verleden moeten eerst worden goed gemaakt). Echter de beheervergoeding plus de verdiensten van de transactiekosten zouden in onze optiek ook al voldoende zijn en de performancefee maakt de dienstverlening dan toch onnodig duur. De afgelopen jaren zijn er aansprekende resultaten behaald die veelal boven de marktresultaten liggen van (ogenschijnlijk) vergelijkbare profielen. Dat dit gepaard gaat met de nodige risico’s die ook waarschijnlijk bovengemiddeld zijn blijkt wel uit het crisisjaar 2008 waarin grote verliezen werden gerapporteerd.